当事務所の相続ページをご覧いただきありがとうございます。

司法書士事務所ゆずり葉は、お客様に寄り添い、相続に関するお悩みを解決できるようサポートします

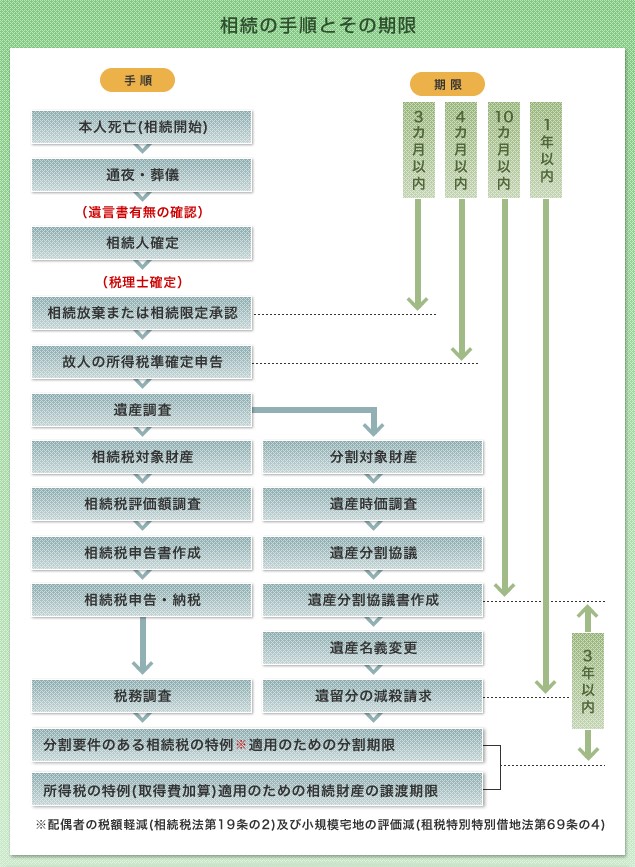

遺産相続の流れ → 相続人の調査 → 相続財産の調査 → 遺産分割協議 → 名義変更

遺産相続の流れ

① 本人死亡(相続開始)の後すぐにすること

①-1死亡届の提出 ・葬儀などの手配

① -2手続き申請(保険・遺族年金等)

①-3遺言書があるかの確認

② 通夜・葬儀の後すぐにすべきこと

②-1相続人、相続財産の調査

②-2相続を承認するか放棄するかの検討

②-3相続税申告が必要かどうかの検討

③ 遺産分割

③ -1法定相続人と法定相続分について

-2相続人で遺産分割について話し合い、遺産分割協議書を作成する

-3相続税評価額の調査、相続税申告書の作成

④ 相続財産の名義変更

④-1遺産分割協議書の内容に従い財産を分配する

(不動産の場合は登記申請、預貯金等の場合は解約払い戻し手続き)

④-2相続税申告、納税

付随事項・関連事項

付随事項1

① -1.死亡届の提出 葬儀などの手配について

死亡届は、亡くなってから7日以内に、次のいずれかの市区町村役場へ提出します。

① 故人の死亡地 ②故人の本籍地 ③届出をする人の住所地

一般的には葬儀屋が代行して死亡届を提出してくれます。その他で葬儀屋に頼めることは凡そ次のとおりになります。

・遺体の搬送・ケア・安置・納棺

・枕飾りの設置

・僧侶の手配

・通夜・告別式の設営と司会進行

・棺・死装束・遺影・供花・供物・ローソク・線香など消耗品の手配

・会葬御礼や香典返し

・料理の手配

・霊柩車・移動用車両の手配

・火葬場や骨つぼの手配

① -2手続き申請(保険、遺族年金など)について

・世帯主の変更届

故人が3人以上の世帯の世帯主だった場合、死後14日以内に市区町村の戸籍・住民登録窓口で世帯主の変更手続きが必要です。

・健康保険の資格喪失届

故人が加入していた健康保険は使えなくなり、その健康保険証について資格喪失届と返却する手続きをしなければなりません。

死後14日以内に故人が住んでいた市区町村で行います。故人が勤務先の会社で健康保険に加入していた場合は、死後5日以内に、その会社を通じてこの手続きを行います。

故人が世帯主として国民健康保険に加入していて、その家族も国民健康保険に加入していた場合は家族全員の健康保険証の差し替えが必要になるため、一緒に提出しなければなりません。

また、故人が会社の健康保険に加入していてその家族が被扶養者となっていた場合、家族はそのまま健康保険に入り続けることはできないため、自分で国民健康保険に加入するか他の家族が勤務する会社で加入している健康保険の扶養に入るための手続きが必要になります。

① -3遺言書があるかの確認について

遺言書が作成されている場合は、大切な書類として保管されていることが多いので、タンスや自宅の金庫、金融機関の貸金庫など、被相続人が生前に重要書類をしまっていた場所を確認してください。

一般的に、よく利用される遺言は、自分一人でも作ることができる自筆証書遺言と呼ばれる遺言と、公証人に依頼して作成する公正証書遺言です。

自筆証書遺言を発見した場合は、開封せずに家庭裁判所に検認の申立てをする必要があります。公正証書遺言の場合は、検認申立ては不要です。

なお、公正証書遺言の場合、遺言の原本が公証役場で保管されているので、全国どこの公証役場でも公正証書遺言の有無を検索できます。

遺言の有無が判明しない場合や、作成したことは確かだけど見当たらないような場合には、公証役場の検索システムを利用していただきます。

②通夜・葬儀の後すぐにすべきこと

②-1相続人、相続財産の調査

相続人の調査について

相続人の調査とは、相続人が誰なのかを戸籍などの公的な書類で証明することです。

これは、法定相続情報証明の交付申請をしたり、遺産の名義変更手続きを進めたりするために、一番最初にすることになります。

一般的には、被相続人の出生から死亡までの間に作られた戸籍謄本がすべて必要になります。

つまり、最新の戸籍から順番に遡って生まれた時の戸籍までを取得する作業になるためなかなか大変な作業です。

被相続人が、生前に本籍を移転している場合には、ひとつの役所で全ての戸籍謄本を発行してもらうことができず移転先でも取得していくことになります。

相続関係が複雑な場合は、ご自身で請求することができないこともあります。また、相続人になる人全員の戸籍謄本、住民票、印鑑証明書も必要になります。

自分で相続手続きを進めていただく場合、相続人の調査が最初の壁となります。この段階でつまづいて諦めてしまったために、のちのち相続が発生してしまい相続手続きが余計に大変になってしまうというケースも多くあります。

当事務所では、相続人調査をし相続関係説明図を作成させていただき、手続きを進める上で必要があれば法定相続情報証明の交付申請をさせていただきます。

ご自身で相続人調査を進めることが困難という方は、当事務所にご相談ください。

相続財産の調査について

相続人の調査と並行して、相続財産の調査も必要になります。相続財産とは、被相続人が亡くなった時点における財産のことです。

相続をするか放棄をするかの判断のためや、遺産分割協議の前提として何が相続財産に該当するのかを明らかにする必要があるためにも、相続財産を調査し確定することはとても重要な作業になります。

ここで一つ注意が必要になります。相続放棄には相続が開始してから3か月以内という期間が設けられています。ですので、相続財産の調査はなるべく早期に開始することが望ましいと言えます。

また、相続税の申告が必要となる場合は、相続財産の調査に加えさらに相続税評価を調査することになります。

当事務所では、相続財産を調査し相続財産目録を作成させていただきます。ご自身で相続財産調査を進めることが困難という方は、当事務所にご相談ください。

相続財産に該当するもの

・不動産 ・現金 ・預貯金 ・有価証券(株券、債権)

・動産(自動車、宝石、骨とう品など) ・その他(ゴルフ会員権など)

・借金 ・税金

相続財産に該当しないもの

・祭祀に関すること ・請負契約上の債務や身元保証債務、親権や生活保護受給権、相続人の一身専属権に基づくもの

遺産分割協議と遺産分割協議書の作成について

相続人間で「誰がどの財産を相続するのか」を話し合いにより決めていただきます。言うまでもなく相続手続きの中で一番重要なことです。

話し合いがスムースになされるために相続財産目録などを作成しそれを確認しながら行います。話がまとまったら、遺産分割協議書を作成し相続人全員の署名と実印による押印をし印鑑証明書を添付します。

遺産分割協議書は、後日の紛争を避けるためにも必ず作成してください。(被相続人が不動産を持っていた場合は、名義変更手続きをするために必ず必要になります)

遺産分割協議書の内容については、解釈に疑義が生じないように正確に作成しておく必要があるので、専門家からサポートを受けることが望ましいです。

ご不明な点がありましたら当事務所にご相談ください。

② -2相続を承認するか放棄するかの検討

相続放棄とは

相続開始後に相続を拒否する意思を表示することです。

相続開始を知ったときから3か月以内に家庭裁判所に申し出る必要があります。(※1)

相続放棄は一回審理のため、却下されるとやり直しが効かない手続きになりますので事前に専門家に相談してください

※1 相続人間の遺産分割協議で「自分は何も相続しない」ことに決め遺産分割協議書を作成しても、それにより相続放棄をしたことにはなりません。

これは「プラスの財産を相続しない」ことが決まっただけで、借金のようなマイナスの財産は基本的には相続人が相続分に従って引き受けることになります。

・どんな場合に利用するか

プラスの相続財産よりも借金のようなマイナスの相続財産が多いようなケースで、これを相続したくないような場合に利用できます。

また、そもそも相続をする意思がない場合や、他の相続人が相続するのが妥当だと考えるような場合にも、相続放棄の手続きが用いられることもあります。

・基本的には利用できない場合(つまり、次のような場合において相続放棄をしたい方は必ず専門家に相談してください)

預貯金や金融資産、不動産などのプラスの財産を既に相続した場合

相続開始を知ったときから既に3か月経過してしまった場合

相続放棄の手続き内容と料金表

相続放棄 申述書作成のみ 相続放棄の受理まで 相続放棄すべて

初回相談 無料 無料 無料

戸籍取得 × 〇 〇

申述書作成 〇 〇 〇

書類提出代行 〇 〇 〇

受理証明書お取り寄せ × × 〇

債権者とのやり取り × × 〇

次順位相続人への通知 × × 〇

報酬額 2万円 3万9,000円 55,000円

3か月経過後の相続放棄 × × 報酬額+3万円

③ -3相続税申告が必要かどうかの検討

相続税の申告は、相続開始の日から10か月以内にする必要があります。しかし、相続税には次のようにいくつかの控除があるので、ある程度多額の相続財産がなければ相続税はかかりません。

なお、相続税の申告が必要なのは、全体の5%前後と言われています。詳しくは、税理士に確認していただくことになります。

ⅰ)基礎控除 ・・・ 3000万円 + 法定相続人の数 × 600万円

相続財産の価額が基礎控除額以下の場合には、相続税の申告をする必要もありません。

基礎控除を超えている場合も、ⅱ)以降の控除を適用することにより非課税となる場合がありますが、この場合には相続税の申告が必要となります。

ⅱ)配偶者控除(配偶者の税額軽減)

配偶者が相続する割合が法定相続分以下の場合、相続税はかかりません。

また、配偶者が相続する財産が1億6000万円以下の場合も、相続税はかかりません。

ⅲ)その他 ・・・ 未成年者控除、贈与税額控除、障害者控除など

③ 遺産分割

③ -1法定相続人と法定相続分について

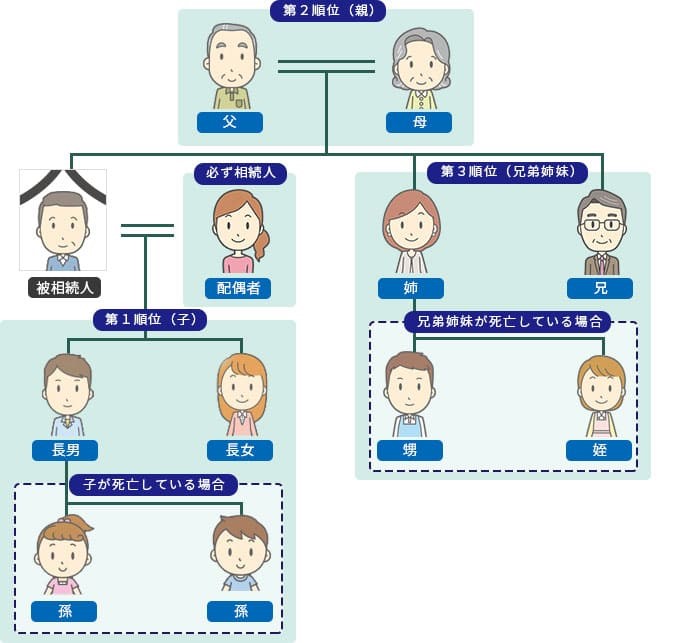

法定相続人とは、民法で定められた相続人のことです。故人の配偶者は必ず相続人になります。あとは、下図のとおり近い血族が相続人になってゆきます。

先順位の血族がいない時に後順位の血族が相続人になります。つまり、第1順位の相続人がいない場合(既に死亡、相続欠格事由に該当、相続放棄)にはじめて第2順位の相続人が相続権をもつことになります。

法定相続分については、 配偶者:第1順位の相続人=1:1 配偶者:第2順位の相続人=2:1 配偶者:第3順位の相続人=3:1

③-2相続人で遺産分割について話し合い、遺産分割協議書を作成する

遺産分割協議とは、相続人と相続財産が確定したあと、相続人全員で故人の遺産の分割について協議し合意することです。

上記の法定相続分を修正したり遺言内容と異なる割合で相続することを決める相続手続きの上で最も大事な話し合いになります。

協議書を作成(署名、実印で捺印)してしまった後にやり直すことはとても難しいのでしっかりと話し合い相続人全員が納得する必要があります。

なお、通常の相続の流れは次のとおりです。

遺言の有無の確認 → 相続人調査、相続財産調査 → 遺産分割の話し合い → 遺産分割協議書の作成 → 財産の名義変更

遺産分割の方法について

遺産分割の方法か、大まかに次の3つの方法があります。

1. 現物分割

A土地は長男に、B土地は二男に・・といったようにその遺産ごとに相続人に分配していく方法で、最もポピュラーな分割方法です。

不動産をこの方法で分割する場合は、互いに取得する財産の額に差が出てしまうことが多くあるので、相続人間の衡平を保つために次の代償分割により調整してゆくことになります。

2. 代償分割

A土地を長男が相続するかわりに、長男は二男に金銭を支払う・・といった相続分以上の財産を取得する代わりに他の相続人に対し自己の財産(金銭など)によって補償する分割方法です。

上の現物分割と併用しながら遺産分割をすることが多いです。

3. 換価分割

遺産を現金に換え、それを相続人で分割してゆく方法です。遺産を処分することになるこの方法は、処分までに時間がかかります。

また、その間の管理費用の負担をどうするのか、処分費用や売ったことによる税金などについてしっかり考えなくてはなりません。

参考として、その他の相続分の修正と遺産分割について説明します。

遺留分について

一定の法定相続人に認められている最低限相続することができる権利です。

例えば、父の後妻が父が亡くなった後に「全ての財産は妻に相続させる」内容の遺言書を出してきて「自分が全ての財産を相続します」と言ってきた場合を想像してみてください。(ドラマの一場面のようですが、こういったことはままあります)

このような内容の遺言が作られたがために、他の相続人が何も相続できないのではあまりに理不尽です。

そこで、法律では、相続人の期待が裏切られることのないよう、一定の範囲の近しい相続人に遺留分を認めています。これは、遺言によっても侵害することはできません。

しかし、遺留分を侵害された相続人が、一定の期間内に積極的にこれに文句を言わなければ、そのまま有効に相続されてしまうことになり、以後は文句が言えなくなってしまいます。

遺留分が侵害されているかもしれないと思ったら、お早めに専門家に相談することをお勧めします。

寄与分について

相続人のうちの一部の人が、故人の家業や家計のために資金援助したり、無報酬で長期間の看護などをしたことによって、故人の財産を増やしたり減ることを防いだといった事実がある場合に、その貢献分(寄与分)を相続財産から他の相続人よりも優遇して分配しようという制度です。

法定相続分の例外に該当する制度のため、訴訟などにおいては、すべての寄与行為が認めるわけではなく、むしろ限定的に厳格に判断されることになるので、認めてもらうことのできるケースは少ないというのが現状です。

特別受益について

相続人のうちの一部の人が、故人の生前などに財産を受けっとっていた場合に、法定相続分どおりで分割するとしたら公平ではありません。

例えば、故人の亡くなった時点での財産が3,000万円あり、AとBが相続人、Aは生前に2,000万円の贈与を受け取っているような場合に、半々の1,500万円ずつ分配するとしたらおそらくBには納得がいかない内容でしょう。これを是正するために、Aが生前受け取っていた財産を特別受益としてAの相続分を減らし、その分Bの相続分を増やす制度です。

なお、特別受益として認められるものは、一定の生前贈与と遺贈に限られ、全てが対象になるわけではありません。

行方不明者がいる場合は

相続人の中に行方不明者がいる場合には、どのように遺産分割すればいいのか簡単に記載します。

家庭裁判所に行方不明者の「不在者財産管理人」を選任してもらい、選任された管理人(多くの場合は弁護士が選任されます)が行方不明者の代理人となって遺産分割の話し合いをします。

行方不明者で生死が明らかでない場合は失踪宣告を検討する場合もあります。一定の要件を満たし失踪宣告が認められた場合は、死亡したものとみなして手続きを進めてゆくことができます。

未成年者がいる場合は

相続人の中に未成年者がいる場合には、どのように遺産分割すればいいのか簡単に記載します。

未成年者と親権者との間で遺産分割協議をすることは、両者の間での利害が対立する行為(利益相反行為といいます)になるため、家庭裁判所に未成年者の「特別代理人」を選任してもらい、選任された代理人と親権者で遺産分割協議をします。未成年者が複数いる場合はそれぞれに特別代理人を選任することになります。

認知症の方がいる場合は

遺産分割協議をすることは法律行為になります。

そして法律行為をするには、その行為に応じた意思能力があることが必要になります。

認知症の度合いにもよりますが相続人の判断能力が乏しい場合は、法定後見制度の利用を検討することになります。

数次相続について

数次相続とは、故人の遺産分割協議が成立(遺産分割協議書の作成)する前に、その相続人が死亡し、死亡した相続人の地位をその法定相続人が引き継いでいることをいいます。

簡単に言いますと、2回以上の相続が立て続けに発生した状態です。

例えば、祖父Aの相続人が子Bと子Cとしたとき、遺産分割協議が成立する前にBが死亡してしまった場合に子CはBの法定相続人であるBの配偶者Dと子EとAの相続について遺産分割協議をする必要があります。

代襲相続について

代襲相続とは、本来相続人になるべき人が被相続人よりも前に亡くなったり相続欠格や相続人排除によって相続権を失った場合に、その人の子が代わりに相続することです。

代襲相続できる範囲については法定されていますが数次相続や遺留分なども絡み相続が複雑化するケースはお早めに専門家に相談することをお勧めします。

③-3相続税評価額の調査、相続税申告書の作成

続分について

遺留分について

一定の法定相続人に認められている最低限相続することができる権利です。

例えば、亡くなった父に後妻がいるとして、その後妻が「全ての財産は妻に相続させる」といった内容の父の遺言書を出しながら自分が全ての財産を相続すると主張してきた場合を想像してください。

ドラマの一場面のようですが、こういったことはままあります。このような内容の遺言が存在することで他の相続人が何も相続できないのではあまりに理不尽です。

そこで、法律では、相続人の期待(相続する権利が自分にあるという)が裏切られることのないよう、一定の範囲の近しい相続人に一定の期間であれば主張できる権利を認めています。

これを遺留分と言います。

遺留分は、たとえ遺言によってもこれを侵害することはできません。

しかし、遺留分を侵害された相続人が一定の期間内に積極的に遺留分請求をしなければ、そのまま有効に相続されてしまい以後は何も言えなくなってしまいます。

遺留分が侵害されているかもしれないと思ったら、お早めに専門家に相談することをお勧めします。

寄与分について

相続人のうちの一部の人が、被相続人の家業や家計のために資金援助したり、無報酬で長期間の看護などをしたことによって、被相続人の財産を増やした或いは減ることを防いだといった事実がある場合に、その貢献分(寄与分)を相続財産から他の相続人よりも優遇して分配しようという制度です。

法定相続分の例外に該当する制度のため、訴訟などにおいては、すべての寄与行為が認めるわけではなく、むしろ限定的に厳格に判断されることになり、認めてもらうことのできるケースは少ないのが現状としてあります。

特別受益について

相続人のうちの一部の人が、被相続人の生前などに財産を受けっとっていた場合に、法定相続分どおりでわけるとしたら公平ではありませんよね。

例えば、被相続人の亡くなった時点での財産が3,000万円ありAとBが相続人、Aは生前に2,000万円の贈与を受け取っている場合に、半々の1,500万円ずつ分配するとしたらBからしたら納得がいかないものと思います。

これを是正するためにAが生前受け取っていた財産を特別受益としてAの相続分を減らし、その分Bの相続分を増やす制度です。

特別受益として認められるものは、一定の生前贈与と遺贈に限られ、全てではありません。

行方不明者がいる場合は

相続人の中に行方不明者がいる場合には、どのように遺産分割すればいいのか簡単に記載します。

家庭裁判所に行方不明者の「不在者財産管理人」を選任してもらい、選任された管理人(多くの場合は弁護士が選任されます)が行方不明者の代理人となって遺産分割の話し合いをします。

行方不明者で生死が明らかでない場合は失踪宣告を検討する場合もあります。

一定の要件を満たし失踪宣告が認められた場合は、死亡したものとみなして手続きを進めてゆくことができます。

未成年者がいる場合は

相続人の中に未成年者がいてる売位には、どのように遺産分割すればいいのか簡単に記載します。

未成年者と親権者との間で利害が対立するため家庭裁判所に未成年者の「特別代理人」を選任してもらい、選任された代理人と親権者で遺産分割の話し合いをします。

未成年者が複数いる場合はそれぞれに特別代理人を選任することになります。

認知症の方がいる場合は

遺産分割の話し合いをすることは法律行為になります。そして法律行為をするには、その行為に応じた意思能力があることが必要になります。

認知症の度合いにもよりますが判断能力がない場合は法定後見制度の利用を検討することになります。

数次相続について

数次相続とは、被相続人の遺産分割協議成立(遺産分割協議書作成)前に相続人が死亡しその地位を相続人の法定相続人が引き継いでいることをいいます。

簡単に言いますと、2回以上の相続が立て続けに発生した状態です。

例えば、祖父Aの相続人が子Bと子Cで遺産分割協議が成立する前にBが死亡した場合、Bの法定相続人であるBの配偶者Dとその子EがBの相続財産だけでなくAの相続財産についても遺産分割協議をする必要があります。

代襲相続について

代襲相続とは、本来相続人になるべき人が被相続人よりも前に亡くなったり相続欠格や相続人排除によって相続権を失った場合に、その人の子が代わりに相続することです。

代襲相続できる範囲については法定されていますが数次相続や遺留分なども絡み相続が複雑化するケースはお早めに専門家に相談することをお勧めします。

相続財産の名義変更について

遺産分割協議書が作成できたら、いよいよ相続財産の名義変更です。相続財産がどのようなものであるかによってその名義変更手続きで必要になるものも変わります。

ご自身で手続きを進めていただく場合に、二度手間、三度手間になってしまうこともままあります。

当事務所では、不動産の名義変更はもちろんこれらのサポートや手続きや代行もさせていただきます。

ご自身で名義変更手続きを進めることが困難という方は、当事務所にご相談ください。

相続税について

相続税は、被相続人の遺産を相続や遺贈で受け継いだ場合に、その遺産が一定額を超えるとかかる税金です。

遺産とは、お金に換算できるすべてのものが対象となり預金や貯金はもちろん、自動車や家財などの動産、美術品や骨董品なども含まれます。

また、3年以内に贈与された財産や一定額を超える生命保険なども該当します。

さらに、被相続人が家族名義で貯めていた預貯金についても、税務署が実質的には被相続人の財産と同一であると判断すれば対象となります。

遺産の総額が基礎控除額より多くなる場合は、すべての遺産を相続税評価により総額を計算し申告書を作成し、税務署に提出するとともに、相続税申告書に記載した税額を相続税として納めることになります。

相続税の計算は複雑で注意が必要なので、ご自身でするのが困難という方には当事務所の提携税理士をご紹介させていただいております。